最強 AI 投資分析:打造自己的股市顧問機器人,股票趨勢分析×年報解讀×選股推薦×風險管理

- 雞蛋不能放在同一個籃子裡?

投資個股的總風險可分成: 系統性風險(systematic risk) 與 非系統性風險 (unsystematic risk)

Blog: 系統性風險全面解析:與非系統性風險有何不同?投資者必讀!

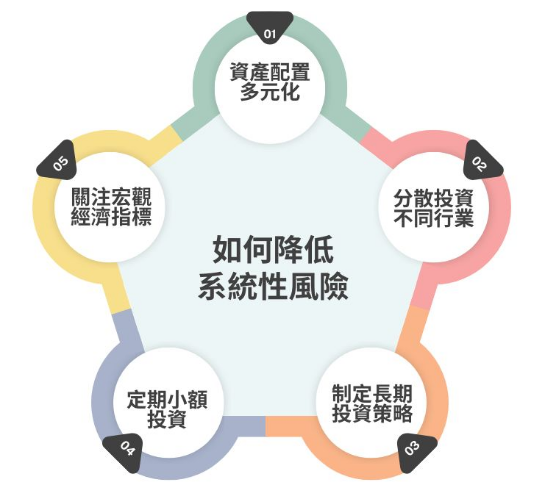

簡單來說,系統性風險 是指影響整個市場的風險因素,它不僅僅影響某一支股票或某個產業,而是會波及整個經濟體系。

這種風險通常來自於大規模的經濟、政治或社會事件,對市場造成普遍性的影響。

假設你投資了台灣的半導體產業,如果台積電因為內部管理問題導致股價下跌,這就是一個非系統性風險的例子。它主要影響台積電及其相關的供應鏈公司,但不會對整個台灣股市造成普遍性影響。其他行業如金融業或傳統製造業,可能不會受到明顯影響。

- 如何降低系統性風險?

資本資產定價模型(Capital Asset Pricing Model, CAPM)是由 William Sharpe, John Lintner, Jack Treynor 等人以馬克維茲現代投資組合理論為基礎發展出來的模型,表示了資產的預期風險與預期報酬率之間線性關係,簡化了過去投資組合運算過程,成為現在投資理財的基礎

ra = rf + βa * ( rm – rf )

-

ra:投資組合 / 單一資產的期望報酬率

-

rf ( risk free rate ):無風險資產的報酬率,通常都用 10 年期的美國政府債券為代表

-

rm ( expected market rate ):市場期望報酬率,或是已充分分散風險的投資組合期望報酬率

-

rm – rf:股票市場溢價,或是投資人要求的風險貼水,也就是相較無風險利率多賺的部分

-

βa ( beta ):單一資產 / 投資組合的系統性風險係數,顯示相對總體市場的波動性

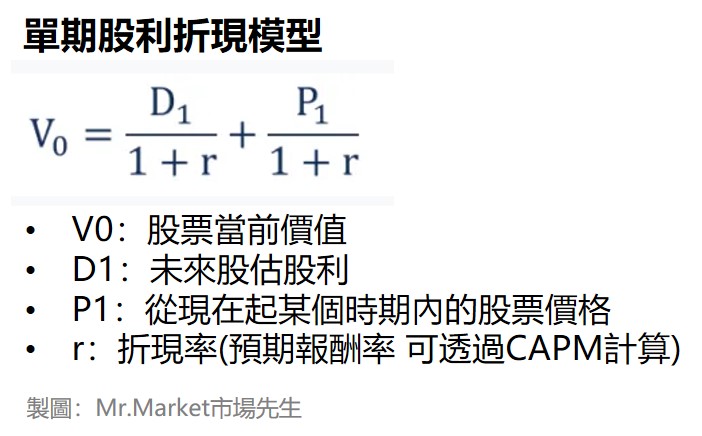

股利折現模型認為,股票價格只是市場供需關係的表現,不一定能反映出股票的真正價值,股票的價值應該取決於公司持續經營的狀況,而這個可以由公司逐年發放的股利看出,因為股利發放多寡與公司的經營業績有關,這是公司的正現金流,所以股東權益的當前價值,會等於其未來所獲得的股利現值之和。

股價=明年股利 ÷(預期報酬率-股利成長率)

P = D/(R – G)

其中P為股價、D為現金股利、R為(高登)預期報酬率、G為股利成長率(保留盈餘成長率)。

R = D / P + G

投資者的投資期內總回報(Total Return)可分成兩部分,一部分是投資者獲得的股息收入(Income),另一部分則是股價上升帶來的回報,即是資本的增值(Capital Gain)。

前景理論(prospect theory)

其中,包含人對於決策後的預期心理,倘若有更高的利益報酬,多數人會小心評估冒更大風險的代價,但若某項決策,則會造成利益損失,則人們傾向冒更大的風險,追求更好的利益。

前景理論(Prospect theory)正也呼應心理學家Barry Schwartz認為人面對選擇有兩種思考類型:

第一、適可而止型(satisfier)。不要求十全十美,只要還不錯滿意,不是最差的就可以了。

第二、錙銖必較型(maximizer)。務必要得到最佳選擇,比較每一種的可能性,算出每種的CP值

定錨效應(Anchoring Effect)

錨定效應指的是接觸新事物的第一印象,將影響後續的判斷。

要避免做出偏誤的決策,廣納他人意見是可考慮的方式。

心理帳戶(Mental Accounting)

心理帳戶(Mental Accounting)是一種行為經濟學理論,主要描述人們如何將個人經濟活動劃分為不同的帳戶或“桶”,並根据這些劃分來進行消費和投資決策。這種理論由理查德·塞勒(Richard Thaler)提出,他認為人們在處理金錢時,會根據金錢的來源和預期用途將其分配到不同的心理帳戶中。

這種心理帳戶會受三個主要特點影響:

1、源頭效應: 人們會根據金錢的來源,如工資、獎金、禮物等,將其劃分到不同的帳戶。

2、指定效應: 人們會根據資金的預期用途,如日常開銷、旅遊、教育等,進行分類。

3、交易成本: 不同帳戶的金錢在交換和使用時被認為有不同的價值和交易成本。

- Documentations

pip install openai - API reference

Gemini API Key

Gemini 模型

實驗版模型

Gemini 2.0 Flash Thinking 模型是一種實驗模型,經過訓練後,可產生模型在回應過程中經歷的「思考過程」。因此,Flash Thinking 模型的回覆比 Gemini 2.0 Flash 實驗模型更能發揮推理能力。

進入證交所網址:https://www.twse.com.tw/zh/index.html

使用開發者模式取得請求資料網址

- 取得個股日成交資訊

- 取得連續月份資料(以個股本益比為例)

- 取得當日股價

- 取得季報表資訊

- 用 requests 取得股票新聞

- 使用 Selenium 取得股票新聞 (無法執行)

- 使用 yfinance 下載股市資料

- 取得公司基本資料

- 取得損益表

- 取得法人持股比例

- 輸入 FinMind API 和帳號密碼

- 取得股價資料

- 取得損益表資料

- 取得法人買賣資料

- 使用 FinLab 下載股市資料

- 取得收盤價

- 選擇產業

- 取得財報資料

- 取得法人資料

- 開SQLite3

- 設定資料庫結構

- 傳入資料到資料庫

- 查詢表格資料

- 計算移動平均線(MA)

- 計算 MACD

- 計算 RSI

- 計算布林通道

- 能量潮指標 (On-Balance Volumem, OBV)

- 將日頻資料轉換成月頻資料

- 加入成交量

- 加入技術指標

- 繪製 K 線圖:mplfinance

- 選擇資料時間

- 用 mplfinance 繪製 K 線圖

- 加入繪圖設定

- 加入子圖

- 繪製互動式 K 線圖

- 移除非交易日空值

- 加入懸停十字軸

- 加入技術指標

- 寫成函式

- 執行函式

plotly_stock("2317", start='2022-01-01', end= None, indicator='布林通道及MACD')

ch05_stock_backtesting_gemini.ipynb

回測也稱為回溯測試,是指用歷史數據測試某種交易策略的過去表現,觀察如果時間回溯到過去執行同樣的策略,會產生什麼結果,藉此評估一個策略在未來是否可行,以及提前了解可能的風險。

如果回測後發現,一個策略在過去按照一樣的方法執行,得到的成果很好,那也許它有機會繼續在未來創造好的表現 (但並非絕對)。

而一個策略,回測發現它在過去表現得很差,代表存在某些缺陷,我們就不會採用這個策略,因為對它未來的表現不會有信心。

回測是把自己想的交易方法,透過歷史數據進行測試,藉由查看回測結果(過去表現),了解一個交易方法的可行性和有效性。

理論上,一個未來能賺錢的投資策略,至少要在過去也能賺錢,回測就是驗證的方式。

策略經過歷史模擬,更能歷久不衰,獲取超額報酬!

FinLab 提供台股 Python 量化交易最前瞻的技術、資料庫、演算法,幫助您開發選股策略,獲取超額報酬:

- 完整的股價、營收、籌碼、財報資料庫

- 超多範例,快速程式碼開發策略

- 策略儀表版

stats = ai_backtest(stock_id="2330.TW",

period="5y",

user_msg="MACD",

add_msg="請設置10%的停損點與20%的停利點")

reply = backtest_analysis(stats)

print(reply)

# 策略1:MACD+停利停損

stats1 = ai_backtest(stock_id="2330.TW", period="5y",

user_msg="MACD",

add_msg="請設置10%的停損點與20%的停利點")

# 策略2:SMA

stats2 = ai_backtest(stock_id="2330.TW", period="5y",

user_msg="SMA",

add_msg="無")

# 策略3:RSI+停利停損

stats3 = ai_backtest(stock_id="2330.TW", period="5y",

user_msg="RSI",

add_msg="請設置10%的停損點與20%的停利點")

reply = backtest_analysis(stats1, stats2, stats3)

print(reply)

- 取得股價資料

- 取得基本面資料

- 取得新聞資料

- 爬取股號、股名對照表

- 取得股票名稱

- 建構 ChatGPT 模型

- 大盤趨勢報告

- 個股分析報告

- 雞蛋水餃股也能做分析

- 建立函式-取得年報

- 年報問答RAG

- 年報總結與分析

- 下載資料庫

- 檢視資料表格式

- AI 自動化選股機器人

- 趨勢報告推薦系統 : 取得個股分析報告,

- 推薦出一檔股票

- 推薦股票的評分排序

- AI 年報分析推薦系統

- 多檔股票的年報分析報告

- 根據分析結果推薦出一檔股票

- 年報分析報告評分排序

- 單次賭局的期望資產

- 單一賭局的隨機結果

- 重複賭局的資產變化

- 不同下注量的資產成長幅度

- 倍倍下注法

- 凱利公式 Kelly formula

- 取得回測結果

- 計算賠率、取得勝率及最佳下注比例

- 用凱利公式來更改策略

- 資金管理

- 設定投資組合

- 計算每月的漲幅或跌幅

- 計算每檔股票的最佳下注比例

- 比較平均分配與使用下注比例的報酬

- 與大盤績效進行比較

- 投資組合標準差 (σ)

- 風險值 (Value at Risk, VaR)

- beta 係數 (β)

- 夏普比率 (Sharpe Ratio)